기업가치평가

기업가치평가

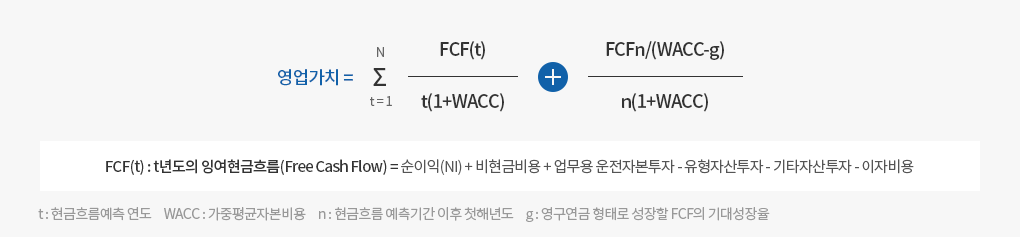

기업가치를 평가하는 여러 가지 방법 중에서 Copeland, Koller, & Murrin 등이 “기업가치평가” 에서 연구한 방법으로 해당 기업이 유·무형의 자산을 이용하여 미래에 창출할 수 있는 현금흐름의 기대치를 현대가치로 할인하는 이른바 현금흐름할인법(DCF법 : Discounted Cash Flow)이 가장 일반적으로 사용되고 있습니다. 이 방법은 단순히 회계상의 순이익만을 가지고 기업가치를 평가하는 것이 아니라 기업가치에 영향을 미칠 수 있는 많은 요소들을 고려하고 있기 때문에 일반적으로 지지를 받고 있습니다.

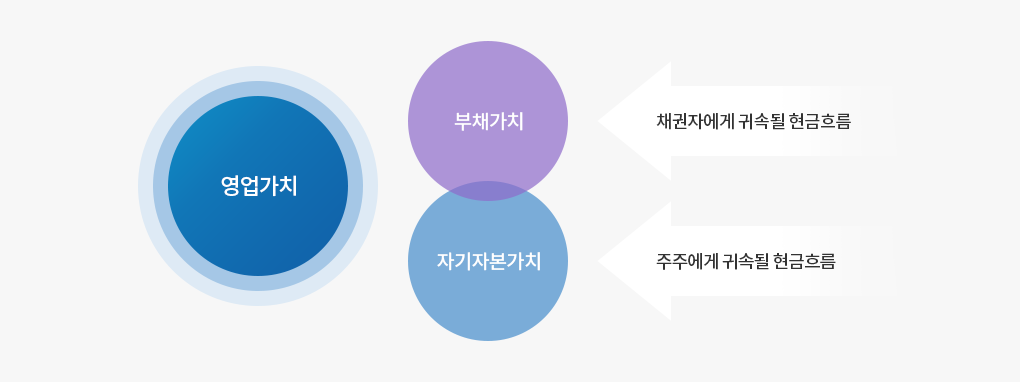

전체기업가치 모델

우리가 적용하는 DCF방법의 주요내용은 다음과 같습니다.

전체기업가치 모델

기업가치는 현금흐름 예측기간 중에 발생하는 현금흐름의 현재가치와 예측기간 이후 발생하는 현금흐름의 현재가치(잔여가치, CV : Continuing Value)로 구분하여 평가할 수 있습니다. 현금흐름 예측기간 중(본 보고서에 있어서는 99년~04)에 발생하는 현금흐름의 현재가치는 잉여현금흐름(FCF)의 기대치를 할인한 것입니다. 한편, 이자비용이나 배당금과 같이 자금조달과 관련된 현금흐름은 자본비용에 반영되기 때문에 배제하였습니다. 이는 곧 자금조달구조와는 무관한 전체기업가치를 의미합니다.